过去的一年,中信银行录得营收、净利双增的成绩,虽然收入扭转了2023年下滑的趋势配资炒股评测网,但增速较为有限,这也是其近年来面临的挑战,深究根源则是行业净息差不断收窄带来的深刻影响。

另外,公司去年净利增速仍维持正向增长,不过增速较往年放缓明显,是近四年新低,一个重要因素是运营费用占比不断提高所致,而在去年Q4及今年Q1,业务及管理费连续两个季度出现了同比下滑,节流、提利润的意图不言而喻。

中信银行去年的对公贷款不良双降,而零售贷款不良双增,主要与个人消费贷款不良率上升有关,公司称当前经济仍处于恢复期,受居民收入水平尚不稳定等因素影响。

为何收入增长有限

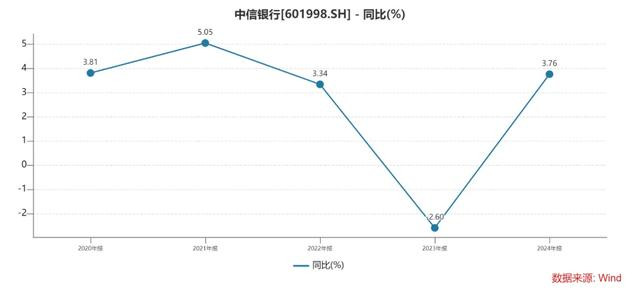

面临增长瓶颈。2024年,中信银行实现营业收入2136.46亿元,同比增长3.76%,扭转了2023年下滑的态势,而拉长时间线来看,公司近年来面临着收入增长瓶颈,2020年至2022年的收入增速分别为3.81%、5.05%、3.34%。

今年Q1实现收入517.7亿元,同比下滑3.72%,降幅比2023年Q4下滑的2.55%有所扩大。

净息差连年下滑。银行业收入主要来源于利息净收入,但近年来全行业面临着净息差持续下滑的困境,而中信银行最近五年的净息差高点在2020年,彼时为2.26%,此后一路走低,去年为1.77%,累计下滑0.49个百分点;今年Q1进一步下滑至1.65%,在9家股份制银行中排在第5,落后于招商银行、平安银行、兴业银行、浙商银行。

中信银行在年报中表示,资产端收益继续较快下降,主要受LPR利率持续下调、市场信贷有效需求不足,以及存量个人按揭贷款利率下调等因素的影响。

公司还表示,展望2024年,资产价格走势仍是影响银行业净息差的最主要因素,净息差有进一步下降压力。

利息净收入波动大。净息差收窄的另一面,中信银行同时期的利息净收入波动较大,分别为1505.15亿元、1478.96亿元、1506.47亿元、1435.39亿元、1466.79亿元,同比分别变动2.44%、-1.74%、1.86%、-4.72%、2.19%,去年远远不及2023年高点。今年Q1为356.77亿元,同比增长2.05%。

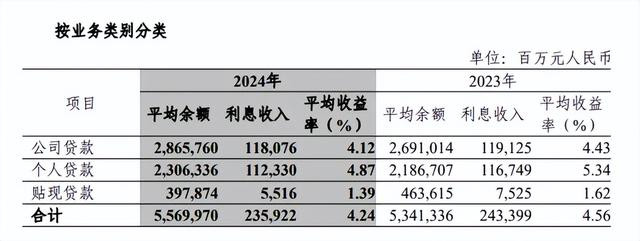

据短平快解读了解,中信银行的利息收入分为公司贷款、个人贷款以及贴现贷款,前两者是重要构成部分,占据主导地位,其中个人贷款产生的利息收入在很长一段时间内是超过公司贷款的,近两年则被后者实现反超。

最近五年,个人贷款的利息收入分别为1130.92亿元、1167.7亿元、1204.38亿元、1167.49亿元、1123.3亿元,已经连续两年下滑;公司贷款的利息收入分别为1010.63亿元、1042.72亿元、1091.57亿元、1191.25亿元、1180.76亿元,实现四连增,去年同比微降。

不管是个人贷款,还是公司贷款,平均收益率均呈现下滑态势,其中前者从2020年的6.38%下滑至2024年的4.87%,累计下滑1.51个百分点;后者从4.84%下滑至4.12%,累计下滑0.72个百分点。

显而易见,个人用户的钱是越来越难赚了。

非息收入稳增。2020年,中信银行利息净收入占比77.3%,2024年仅68.7%,累计下滑8.6个百分点,而非利息净收入占比则从22.7%猛升至31.3%,显然非息收入对公司收入的贡献是与年俱增的,是重要的增长极。

具体来看,公司近五年的非利息收入连续多年保持增长,分别为442.16元、566.61亿元、607.45亿元、623.57亿元、669.67亿元,最近四年收入增速分别为28.15%、7.21%、2.65%、7.39%,近三年增长较为有限。今年Q1为160.93亿元,同比大幅下滑14.44%,导致了总收入的下滑。

进一步研究来看,手续费及佣金净收入、投资收益是非利息收入的重要构成部分,手续费及佣金净收入呈现先升后降态势,近两年分别为323.83亿元、311.02亿元,同比分别为下滑12.7%、3.96%,今年Q1为84.36亿元,同比微增0.72%。

投资收益已经连续五年上升,分别为132.54亿元、174.11亿元、197.27亿元、258.34亿元、292.7亿元,近四年同比分别增长31.36%、13.3%、30.96%、13.3%,今年Q1为88.54亿元,同比增长8.65%。

非利息收入两大构成部分在今年Q1均录得增长,为何中信银行季度总收入却出现了下滑呢?这主要与公允价值变动损失21.35亿元有关,而上年同期为收益19.73亿元。

净利增速三连降

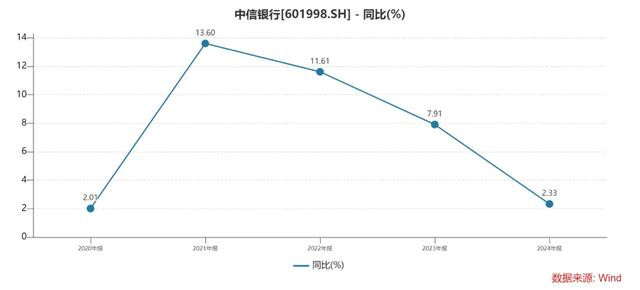

净利增速下滑。2024年,中信银行实现归母净利润685.76亿元,同比增长2.33%,早前三年增速分别为13.6%、11.61%、7.91%,显然去年增速大幅放缓,且已经连续三年放缓。

今年Q1为195.09亿元,同比增长1.66%,利润端同样面临着增长瓶颈。

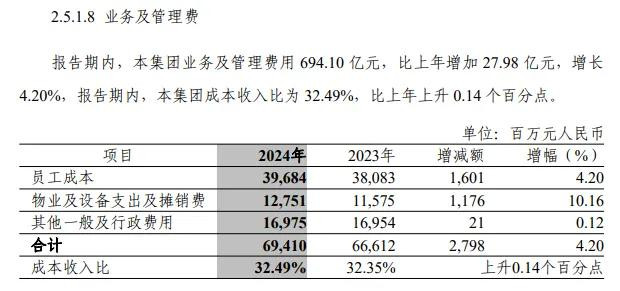

费用占比提高,开始节流。最近五年,中信银行的业务及管理费用从初期519.02亿元增长至末期694.1亿元,累计增幅约34%,近三年增速分别为8.05%、3.2%、4.2%,与收入增速基本匹配。

与此同时,业务及管理费占收入比例逐年攀高,从起初26.65%上升至期末32.49%,累计上升5.84个百分点,或许需要进一步优化相关费用,以提高利润。

据短平快解读了解,员工成本是费用大头,近三年分别为380.82亿元、380.83亿元、396.84亿元,同比分别增长10.69%、0%、4.2%,同期的员工数量先增后降,分别为61,103人、66,891人、65,466人,去年同比减少1425人,是近年来首次下滑,这意味着公司开始节流了。

细分来看,公司2024年上半年末的员工数量为63,821人,较2023年末减少3070人,即上半年减员,下半年又增员,显然公司去年的人事调整还是比较大的。

另外,去年Q4及今年Q1,公司的业务及管理费用分别为227.08亿元、140.29亿元,同比分别下滑3.69%、3.33%,已经连续两个季度同比下滑,是否会延续至下半年尚有待观察,不过考虑到行业现状,降低费用支出的可能性比较高。

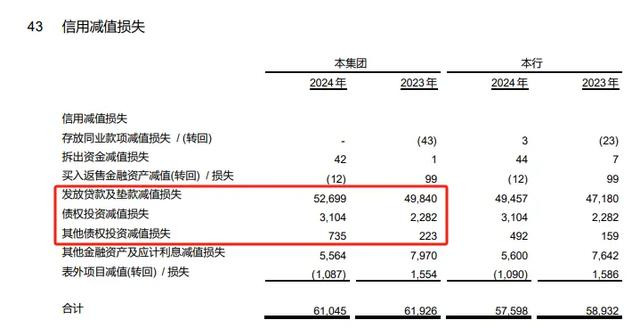

信用减值损失连降。除了业务及管理费,信用减值损失也是影响利润的关键因素,中信银行近五年呈现下滑态势,分别为824.77亿元、770.05亿元、713.59亿元、619.26亿元、610.45亿元,今年Q1为144.03亿元,同比下滑14.36%,高居9家股份制银行之首,是唯二两家在140亿元以上的银行,另一家是兴业银行,为142.27亿元。

进一步研究发现,发放贷款及垫款减值损失是信用减值损失大头,去年为526.99亿元,同比增加28.59亿元,增幅5.74%;债权投资损失为31.04亿元,同比增加8.22元,增幅36.02%,都是需要引起关注的。

最近五年,中信银行拨备覆盖稳增,分别为171.68%、180.07%、201.19%、207.59%、209.43%,近三年同比分别上升21.12个百分点、6.4个百分点、1.84个百分点,近两年增长颇为有限。今年Q1为207.11,较去年末下降2.32个百分点。

零售贷款需重视

贷款质量总体改善。2020年末至2024年末,中信银行的不良贷款先降后增,分别为734.52亿元、674.59亿元、652.13亿元、648亿元、664.85亿元,去年同比增加16.85亿元,增幅2.6%。

同时期的不良贷款率稳降,分别为1.64%、1.39%、1.27%、1.18%、1.16%,累计下滑0.48个百分点,资产质量持续改善。

今年Q1,公司的不良贷款为678.46亿元,在9家股份制银行中排第2,首位是浦发银行,金额高达742.8亿元;不良贷款率1.16%,在9家同行中排在第6,相对靠后。

关注类贷款增加。按贷款五级分类来看,2024年末关注类贷款为935.7亿元,同比增加69.01亿元,占比1.64%,同比上升0.07个百分点,需要引起重视。

据短平快解读了解,不良贷款中次级类贷款155.3亿元,同比减少18.16亿元,占比0.27%,同比下滑0.05个百分点;不过,可疑类、损失类贷款同比均有所上升,分别为276.15亿元、233.4亿元,同比分别增加15.08亿元、19.93亿元,占比分别为0.48%、0.41%,同比分别上升0.01个百分点、0.02个百分点。

不良贷款类别越靠后,则损失比例会加大,回收难度更上一层。

对公贷款不良双降。2024年末,中信银行公司贷款不良贷款为369.05亿元,同比微降1.24亿元,不良贷款率1.27%,同比下滑0.1个百分点。

分行业来看,对公不良贷款主要集中在制造业、房地产业、租赁和商务服务业、批发和零售业,分别为104.21亿元、62.96亿元、58.08亿元、47.14亿元,前两大行业同比分别减少7.68亿元、4.33亿元,后两大行业同比分别增加24.63亿元、11.29亿元。

众多行业中,建筑业、信息传输、软件和信息技术服务业的不良贷款下降明显,分别为6.09亿元、7.78亿元,同比分别减少27.08亿元、13.56亿元。

房地产业、批发和零售业、制造业的不良贷款率较高分别为2.21%、2.08%、1.87%,批发和零售业同比上升0.4个百分点,其余两大行业分别下滑0.38个百分点、0.37个百分点。

零售贷款不良双增。不同于对公贷款不良双降,中信银行去年的个人贷款不良双增,不良贷款为295.8亿元,同比增加19.12亿元;不良贷款率1.25%,同比上升0.04个百分点。

具体来看,公司信用卡不良率最高,达到2.51%,同比下滑0.03个百分点,公司称受宏观经济环境影响,部分客户收入水平与还款能力趋势性下降,信用卡行业资产质量整体承压,风险较高的行业包括房地产代理服务业、中小型旅馆/餐饮/快餐店等。

个人消费贷款不良率2.14%,同比上升0.59个百分点,公司称当前经济仍处于恢复期,受居民收入水平尚不稳定等因素影响,个人消费贷款不良率出现一定波动。

个人住房贷款不良率0.49%,同比下降0.01个百分点,关注率0.39%,同比上升0.14个百分点。

在过去的一年,中信银行综合运用清收、转让、核销、重组等处置方式,全年处置不良贷款金额813.10亿元。

内控有待加强。进入2025年以来,中信银行多家分行收到大额罚单,1月,镇江分行因存在浮利分费、案防管理不到位的违法违规行为,被罚款100万元,行长助理被警告并罚款6万元;

3月,昆明分行因存在贷款管理不审慎等的违法违规行为,被罚款35万元,分支机构被罚款80万元,相关责任人被警告,直接责任人被终身禁业;

4月,武汉分行因存在项目贷款管理不到位,固定资产贷款发放不审慎,保理业务基础交易不真实等违法违规行为,被罚款170万元,相关责任人被警告。

多家分行领罚单、责任人被警告背后配资炒股评测网,中信银行需要进一步加强内控管理,增强员工的合规意识,加强对分支行的管控,才能避免重蹈覆辙。

信泰资本提示:文章来自网络,不代表本站观点。

相关文章

热点资讯